Anúncios

Quem nunca quis aumentar o score de crédito no Serasa antes de fazer alguma compra grande ou financiamento que atire a primeira pedra!

Brincadeiras à parte, ter uma boa pontuação de score garante à você muito mais chance de ter créditos aprovados em instituições financeiras e transações em empresas públicas e privadas.

Anúncios

A maioria dos brasileiros com CPF ativo possui um score, que funciona como pontuação de pagamentos de dívidas. É por meio deles que as empresas verificam se você é um bom pagador, e concedem ou não as linhas de créditos.

Contudo, nem todo mundo possui um score alto ou acima da média. Na realidade, segundo uma pesquisa feita pelo Serasa, existem mais de 60 milhões de brasileiros adultos com score baixo.

Anúncios

Isso porque o score reflete a situação de inadimplência e dívidas das pessoas. Neste artigo, você verá como funciona o score e dicas práticas do que fazer para aumentar o score de crédito. Confira!

O que é o score de crédito

Como dito anteriormente, o score de crédito é um sistema de pontuação criado pelo Serasa para definir se você tem bons hábitos de pagamento, ou seja, se é uma pessoa que paga bem as suas dívidas. Isso permite um bom relacionamento com empresas de linha de crédito, por exemplo.

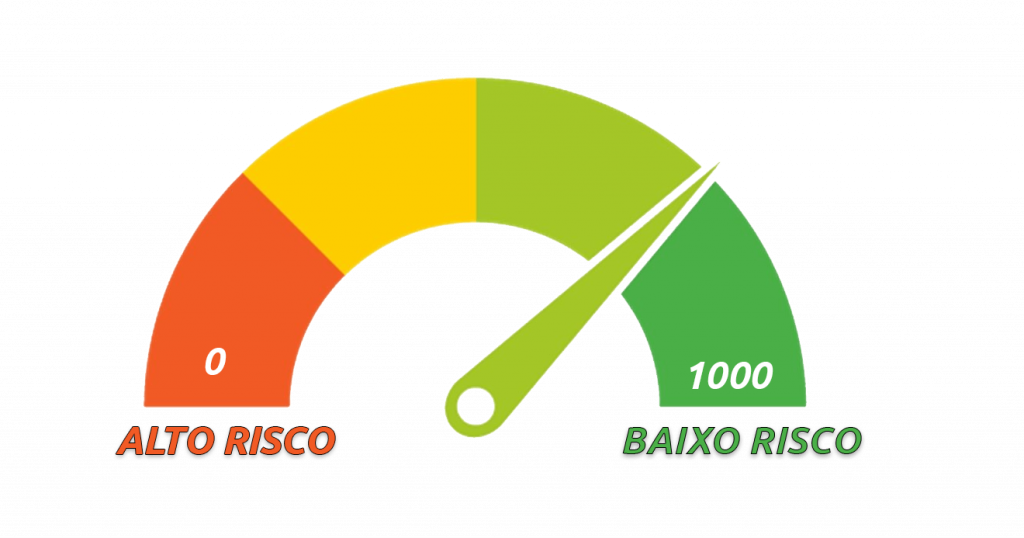

Essa pontuação vai de 0 a 1000 e para obter esses pontos são levados em consideração alguns fatores, como:

- pagamentos de contas em dia;

- histórico de dívidas negativadas;

- relacionamento financeiro com empresas;

- dados cadastrais atualizados.

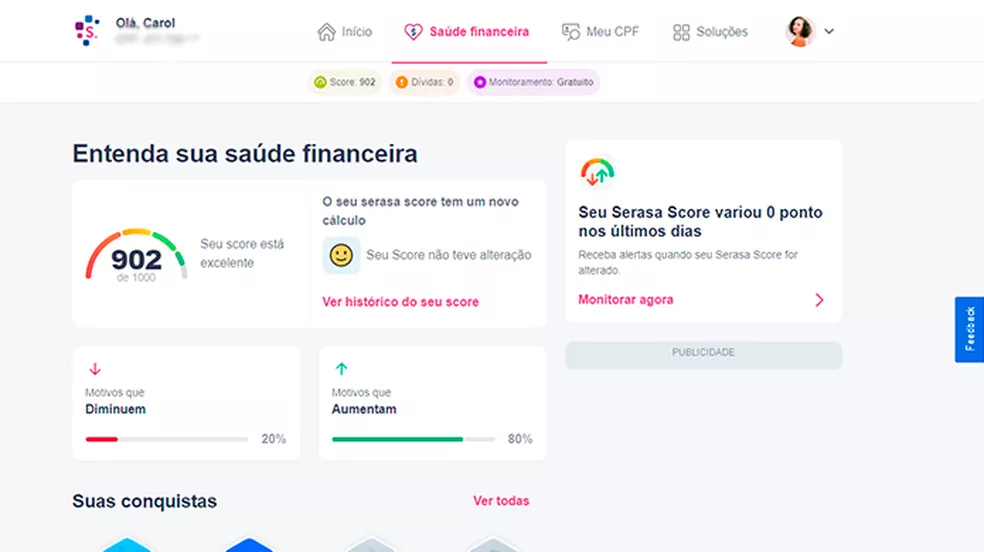

Atualmente, o Serasa libera a consulta do score gratuitamente, lá você consegue identificar quantos pontos você tem, se está com uma boa classificação, se tem dívidas em seu nome ou como aumentar o score de crédito.

Para definir se alguém tem baixo ou alto score, o sistema funciona desta maneira:

- De 0 a 300 pontos é um score baixo, com alto risco de inadimplência em seu nome;

- De 300 a 700 pontos é um score médio, com probabilidade de ter algum tipo de inadimplência;

- De 700 acima é considerado alto, com boas chances de não ter dívidas em seu nome e ter um bom hábito de pagamento.

Acompanhar o seu score é muito importante para saber como você é visto pelo mercado de crédito brasileiro.

Além do mais, no site do Serasa aparecem quaisquer dívidas em seu CPF, então, caso você não saiba de alguma, tenha esquecido ou ainda se utilizaram os seus dados para compras que você não reconhece, você terá uma noção muito melhor e detalhada.

O que é cadastro positivo?

Agora, imagina que toda e qualquer conta que você tiver e todo seu hábito de pagá-las em dia ou atrasar um pouquinho que seja, está sendo computado por um sistema? Imaginou?

Não se assuste, mas é assim que funciona o cadastro positivo!

Ele é um histórico do seus hábitos de pagamento e funciona como uma peça importante se você pretende aumentar o score de crédito.

Quanto mais você pagar suas dívidas em dia – e não só aquelas grandes com juros imensos, mas também contas básicas como conta de luz, água, plano de celular etc – mais você terá um bom histórico financeiro e um cadastro positivo.

Algumas empresas também avaliam o cadastro positivo na hora de conceder linhas de crédito para seus clientes. Por isso, antes de pensar em atrasar aquela continha de luz, lembre-se do seu score!

Todo brasileiro precisa fazer um cadastro positivo?

Depois de saber para que serve o cadastro positivo e a importância dele para o score de crédito, é preciso entender como ter um em seu CPF.

Um fato curioso é que o cadastro positivo existe desde 2011, mas inicialmente ele não foi tão bem aceito pela população brasileira. Somente em 2013 passou a ser ativo de verdade.

Foi a partir daquele ano, no entanto, que o cadastro positivo se tornou automático para os brasileiros adultos. Isso foi criado por conta de uma Lei Complementar para incentivar a aumentar a adesão entre as pessoas.

Como funciona na prática?

Os dados do cadastro positivo são controlados por instituições privadas de crédito, como o Serasa.

Algumas empresas antes de fechar negócio, empréstimo ou algum financiamento, consultam o histórico do cadastro positivo e analisam todos os seus hábitos de pagamento, além do score de crédito.

Contudo, apesar de ser um sistema automático, o cadastro positivo não é obrigatório. Se você não quiser ter um, pode solicitar a saída do sistema.

Vantagem do cadastro positivo

Imagina que você precisa que aprove um financiamento importante, mas ao acompanhar o seu score, verificou que ele está baixo devido a alguma inadimplência não verificada anteriormente.

Para aumentar o score de crédito você teria que quitar a dívida o mais rápido possível, porém, naquele momento você não tem esse dinheiro.

Será que nesse cenário você perderia o financiamento? Se a empresa não olhar o seu cadastro positivo, sim!

Isso porque o cadastro positivo é o seu histórico de pagamento, se a instituição financeira perceber que você tem um bom hábito de pagar suas contas, poderá liberar o financiamento.

A vantagem de ter o cadastro positivo é que você consegue comprovar para o mercado que paga as suas contas da forma certa, apesar de conseguir ou não aumentar o score de crédito.

Como consultar o Serasa Score?

Para você aumentar o score de crédito, é preciso acompanhar sempre o seu Serasa Score, afinal, só ali você identifica o que precisa fazer para melhorar sua pontuação.

A consulta é gratuita, feita no próprio site do Serasa. Por isso, cuidado: alguns sites podem cobrar para a visualização dos seus pontos, mas essa cobrança é indevida. Fique atento para não cair em golpes.

Entrando no site oficial do Serasa, você faz o seu cadastro, ou se já tem é só fazer o login, depois é só clicar em consultar CPF e pronto!

Na página que você acessar terá:

- a sua pontuação;

- suas possíveis dívidas e inadimplências;

- formas de negociar as suas dívidas;

- a variação do seu score: aumento do score de crédito ou não.

- e o histórico da sua saúde financeira.

Um fato interessante é que você não pode consultar o score de terceiros. Todos os dados que são fornecidos ao Serasa não podem ser divulgados para pessoas físicas.

Apenas empresas e instituições financeiras conseguem ter um espaço de análise com informações relevantes, como o histórico de pagamento e o valor do score de crédito.

Dicas para aumentar o score

Agora que você já sabe como consultar o seu CPF para verificar sua pontuação e seu histórico de pagamento, está na hora de aprender na prática como aumentar o seu score de crédito.

Se você não está satisfeito com sua pontuação, saiba que, apesar das dicas abaixo serem ágeis e simples, para aumentar o score de crédito pode-se levar um certo tempo.

Não há um período estipulado que uma pessoa consegue aumentar o score, mas pelo menos a variação desses pontos começa a partir de uns 3 meses depois de ter criado boas práticas de pagamento.

Dito isso, vamos as 4 dicas essenciais para aumentar o score de crédito!

Limpe seu nome

Primeiro passo importantíssimo, limpe o seu nome. De nada adianta você querer aumentar o score de crédito se está negativado nos birôs como SPC e Serasa.

Por isso, comece pagando todas as dívidas que estão em aberto para sair da negativação. Inicie pelas contas com juros altos e depois para as que têm mais flexibilidade com as formas de pagamento.

Lembre-se de que você pode tentar fazer uma negociação da sua dívida e, pode utilizar o próprio Serasa como intermediário.

Negociar dívidas grandes é uma boa saída para tentar diminuir taxas e parcelas altas.

Mas, atenção: se você conseguiu quitar suas dívidas, é hora de manter seu bom histórico de pagamento. Caso caia em mais uma inadimplência, não vai conseguir aumentar o score.

Atualize seus dados na Serasa

O que pouca gente sabe é que se os seus dados não estiverem corretos ou sempre atualizados dentro do Serasa, dificilmente conseguirá aumentar o score de crédito.

Na realidade, esse pode ser até um fator que abaixa a sua pontuação!

Os seus dados precisam estar exatos para o Serasa conseguir processar todo o seu histórico de pagamento, por isso, é sempre bom deixar tudo correto.

Pague suas contas em dia

Este é aquele tipo de dica que parece óbvia mas precisa ser dita. Pagar as contas em dia ou até antecipadamente é um aspecto fundamental para o seu histórico de pagamento. Isso facilita o aumento do score de crédito.

Em pagar as contas, entra todo o tipo de dívida que estiver em seu CPF, seja tanto contas básicas e essenciais como aluguel, água, luz, telefone, quanto fatura do cartão de crédito, crediário em loja, boleto etc.

Ter uma constância nos seus pagamentos, além de aumentar o seu score de crédito, melhorar o seu cadastro positivo, também te ajuda a ter uma boa saúde financeira.

Feirão limpa nome

Se o seu nome está sujo, existe uma forma disponibilizada pelo Serasa que ajuda a sair da inadimplência, é o famoso Feirão Limpa Nome.

Nele estão reunidas mais de 200 instituições financeiras, empresas, universidades entre outros segmentos, para conceder descontos e oportunidades aos inadimplentes.

O Feirão Limpa Nome é uma forma de obter negociações mais próximas da realidade de cada um. Uma das grandes vantagens é que participando do Feirão, você consegue fazer uma negociação em até 3 minutos e sair de lá com opções para quitar suas dívidas.

Chega de ser negativado, não é mesmo?!

Boas práticas para aumentar o score

Fazer as ações certas e pontuais para aumentar o score de crédito de nada adianta se você não conseguir manter esses bons hábitos de pagamento.

Por mais que consiga sair da negativação, é preciso que o histórico de pagamentos continue em uma crescente. Ou seja, nada de voltar a dever ou pagar as contas atrasadas e com juros.

Por isso, separamos 3 dicas fundamentais para ajudar a criar bons hábitos financeiros.

Tenha planejamento

Tudo na vida pode se resumir a planejamento! Comece a planejar sua vida financeira anotando todas as suas fontes de renda junto com os custos fixos e variáveis mensais.

Nesse planejamento, coloque as formas como você vai quitar as suas dívidas e o quanto de dinheiro você conseguirá juntar para outros fins, como uma reserva emergencial.

Pode parecer um pouco difícil no começo, mas planejar as suas contas dará um alívio para o seu bolso futuramente.

Dê fim aos maus hábitos

Sua fatura do cartão de crédito está lotada de contas com delivery, carro de aplicativo, compras de roupas que você nem precisa? Dê um fim aos maus hábitos!

Gastar dinheiro por impulso tira todo o seu planejamento e pode desencadear uma série de problemas maiores, como aumento de dívidas com cartão de crédito e, consequentemente, a negativação.

Vá, aos poucos, substituindo os hábitos de gastos compulsórios por outras atividades que também te dê prazer.

Acompanhe o seu Serasa Score com frequência

É super importante consultar sempre o seu Serasa Score, afinal, você consegue entender como está o seu posicionamento financeiro perante às empresas de crédito, lojistas, instituições financeiras, entre outros.

Além do mais, acompanhando sempre o seu Serasa Score você consegue identificar se tem dívidas que passou despercebido, pagamentos em atraso etc.

Aliás, consultando sempre a página do Serasa, você vai perceber as variações do seu score, se ele aumentou ou não.

É possível pagar para aumentar o score?

Se você já viu por aí alguém oferecendo para aumentar o score de crédito mediante pagamento, cuidado!

Hoje em dia não é possível pagar para aumentar o score no Serasa, a única coisa que pode aumentar o seu score é ter hábitos financeiros e de pagamento melhores.

Existem diversos golpistas que se apropriam do fato de terem pessoas com muitas inadimplências para oferecerem supostos serviços de regularização do CPF. Por isso, fique sempre atento!

Aumentar o score de crédito anda junto com ter uma vida financeira mais saudável, por isso, lembre-se das dicas para melhorar suas pontuações e manter os bons hábitos de pagamento.

Dessa forma, dificilmente será negada qualquer concessão de crédito à você!