Anúncios

Fazer o dinheiro trabalhar para você e render sozinho é uma das grandes metas para a maioria dos brasileiros em 2023. É aí que se encontra o CDB, o fundo de aplicação segura para quem está começando a investir. Mas, dentro dessa aplicação existem algumas modalidades como CDB pós fixado e CDB prefixado.

Entre tantas opções de investimentos, saber a melhor opção para aplicar seu dinheiro é fundamental para não correr riscos e garantir um rendimento ainda maior.

Anúncios

Neste artigo você vai entender como funciona o fundo de investimento CDB, quais as modalidades (CDB pós fixado e prefixado) e um balanço de qual a melhor categoria de renda fixa para investir em 2023. Confira!

O que é CDB e como funciona

Antes de mais nada é preciso saber exatamente o que é o CDB que tanto os investidores falam e como ele funciona na prática.

Anúncios

O CDB é o Certificado de Depósito Bancário emitido pelas instituições financeiras, como um título dos bancos para conseguir mais dinheiro.

Ele é uma opção de investimento em renda fixa, ou seja, um dos ativos mais seguros e estáveis dos investimentos. É como se o CDB fosse uma espécie de poupança mas, claro, com um rendimento muito maior.

Funciona assim: você “empresta” seu dinheiro aos bancos e eles te devolvem a quantia acrescido de um valor como espécie de juros dentro do prazo de validade do CDB, e este seria o seu rendimento.

Quanto menor a instituição financeira que você aplicar, maior as chances do seu dinheiro render.

Contudo, o CDB possui três modalidades com características específica:

- CDB pós fixado

- CDB prefixado

- CDB híbrido

Em todas elas o investimento continua seguro, ideal para quem tem ainda receio de aplicar o dinheiro ou está começando agora a aumentar a sua carteira de investimentos.

O que muda entre elas é a forma como o seu dinheiro vai render e o quanto você conseguirá arrecadar até a data de vencimento desse rendimento.

Características do CDB pós fixado e prefixado. Fonte: XP Educação.

Qual o rendimento do CDB?

O rendimento do CDB varia dependendo da modalidade que você escolher e da instituição financeira pela qual você vai aplicar o seu dinheiro.

Ele pode render 100% do CDI, 120% do CDI ou até mais, mudando conforme a modalidade escolhida, CDB pós fixado ou pre fixado, e também conforme o banco que você fizer este investimento.

Isso acontece porque quanto menor a instituição que você emitir um CDB, maior pode ser o seu rendimento, porém, há mais chances também de inadimplência por parte do banco.

Afinal, bancos menores tendem a ter uma estrutura financeira menos robusta e, portanto, torna o seu investimento um pouco mais arriscado.

Mas, é válido lembrar que todo investimento por CDB é protegido pelo FGC, Fundo Garantidor de Crédito, que assegura o seu pagamento caso o banco não possa arcar com o seu rendimento até o prazo de liquidez.

De toda forma, há como calcular uma média de rendimento do CDB. Se o CDB que você aplicar for pós fixado e tiver um retorno de 100% do CDI seu dinheiro vai render, ao final de um ano, 13,65%.

Mas, é preciso lembrar dos descontos de Imposto de Renda para aplicações que ficam durante 365 dias.

Para entender como funciona o rendimento do CDB após um ano de aplicação, veja a tabela abaixo.

| Valor investido | Rendimento no CDB após 1 ano |

| R$ 1000,00 | R$ 1.119,40 |

| R$ 5000,00 | R$ 5.597,00 |

| R$ 10.000,00 | R$ 11.194,00 |

| R$ 50.000,00 | R$ 55.970,00 |

| R$ 100.000,00 | R$ 111.940,00 |

| R$ 300.000,00 | R$ 335.820,00 |

Valores de rendimentos do CDB pós fixado depois de um período de 1 ano. Fonte dos dados: Remessa Online.

O gráfico abaixo ilustra o seu possível rendimento com relação a quantidade de valor investido no CDB.

O que é CDI e a relação dele com CDB

Se você chegou até aqui e viu que o CDB pós fixado rende a partir do CDI, pode ter ficado ainda mais confuso com essas terminologias.

O CDI nada mais é do que a taxa usada entre as instituições bancárias para ser usado como índice de referência do valor de rendimentos do CDB.

O CDI acompanha a Taxa Selic, a taxa básica de juros da economia brasileira.

Quando falamos que o CDB pós fixado rende 100% do CDI, significa que o seu dinheiro terá o mesmo rendimento que a taxa CDI tiver naquele período que estiver aplicado. Ou seja, se o CDI está 13,65% hoje, seu dinheiro, ao final de um ano, terá rendido este mesmo 13,65%.

É importante conferir as variações do CDI para entender a rentabilidade do CDB pós fixado. Fonte: Freepik.

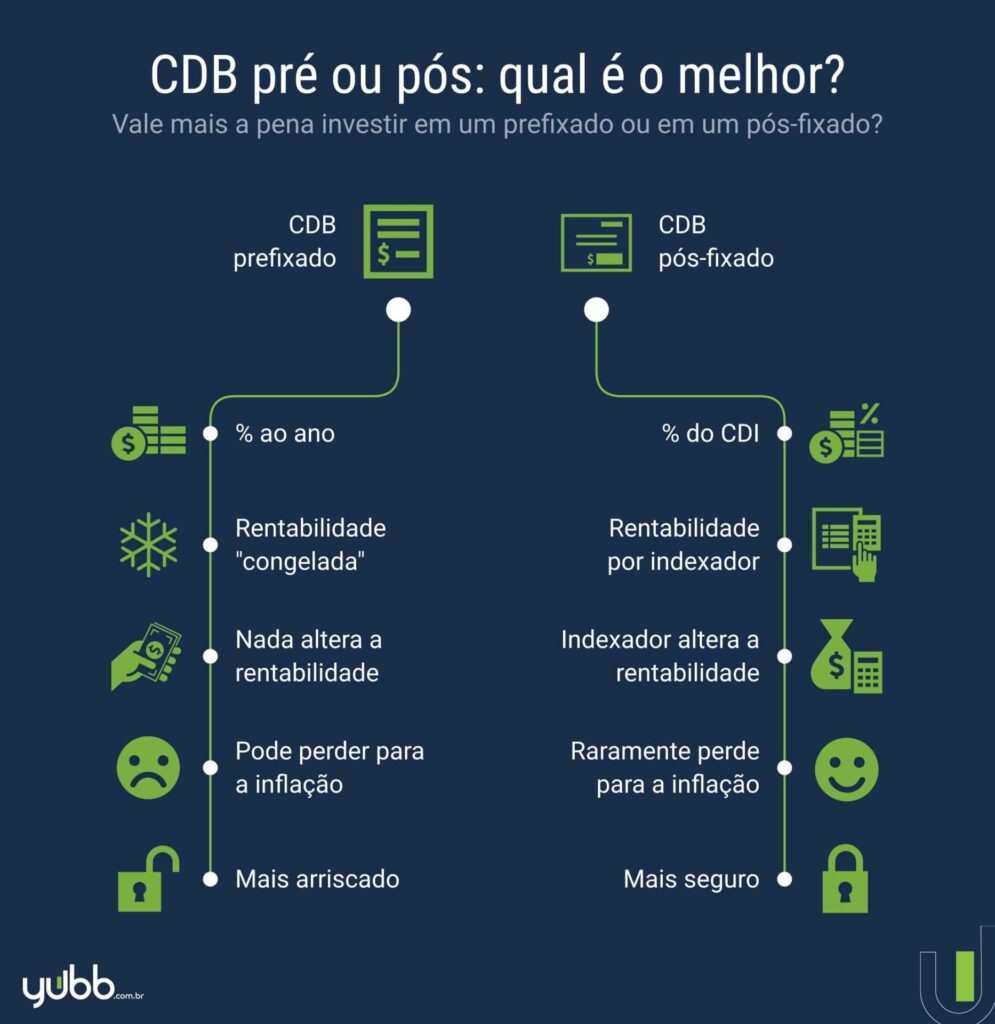

Qual a diferença entre CDB pós fixado e prefixado

Agora que você já entendeu o que é o CDB e como ele pode gerar rendimentos para suas aplicações, chegou o momento de saber definir as diferenças entre cada modalidade: CDB pós fixado e CDB prefixado.

CDB pós fixado

O CDB pós fixado não permite que você saiba quanto o seu dinheiro terá de rendimentos até o dia do vencimento dos prazos, ou seja, até o dia em que você for retirar esse investimento do banco.

Isso porque o CDB pós fixado tem como índice de rendimentos o CDI que é redefinido a cada 45 dias. É por isso que, hoje você pode ter um certo tipo de rendimento, mas daqui 45 dias, esse valor poderá mudar.

Apesar disso, o CDB pós fixado é totalmente seguro para suas aplicações. Na realidade, ele é o mais recomendado para quem está iniciando no mundo dos investimentos, porque dificilmente você terá perdas nessa modalidade.

CDB prefixado

Já com o CDB prefixado, você sabe exatamente quanto receberá após o prazo de vencimento. Isso pode ser feito até mesmo através de simulado do seu rendimento, muito ideal para quem quer fazer um planejamento financeiro a longo prazo.

O CDB prefixado é considerado uma rentabilidade “congelada”. Nada muda caso as taxas aumentem ou diminuam. No entanto, você corre o risco de perder para a inflação.

Isso porque o CDB prefixado não leva em conta as mudanças do cenário econômico brasileiro podendo afetar o resgate desse seu dinheiro a longo prazo. Isso porque a inflação alta reduz o seu ganho real obtido após a liquidez.

Previsão de rendimento de CDB para 2023

Se você está pretendendo investir no CDB como alternativa segura para guardar o seu dinheiro em 2023, é bom pesquisar sobre qual a expectativa de rendimentos para este ano em cada modalidade dessa aplicação.

Isso pode te deixar mais seguro quando for escolher o tipo de investimento que fará, para identificar se está alinhado com seus planos financeiros de médio e longo prazo.

Confira agora quais as previsões de rentabilidade para modalidade do CDB pós fixado e prefixado.

Rendimento prefixado

Para 2023, o rendimento do CDB prefixado é possível chegar aos 15% ao ano. Isso significa que dificilmente ele irá diminuir, mas é preciso lembrar que essa é uma modalidade que não acompanha a inflação.

Segundo especialistas, a média da inflação tende a permanecer alta em 2023 não só no cenário brasileiro como mundialmente. Por isso, investidores estão cada vez mais optando por aplicações em renda fixa mais seguras.

Rendimento pós fixado

O rendimento do CDB pós fixado em 2023 tende a cair. Segundo a EQI Asset,associação de investidores, a taxa Selic tende a diminuir para 11,5% até o fim deste ano, consequentemente o CDI também sofrerá quedas significativas.

Mas, atualmente, o CDI ainda se encontra em 13,75%, um bom número desde o final do ano passado.

Para o líder da EQI, as opções mais seguras para investir em 2023 são:

- Renda fixa do CDB pós fixado através do CDI

- CDB prefixado

- Renda fixa IPCA

O que é rendimento híbrido

Se você ainda não se decidiu em qual a melhor opção entre CDB pós fixado e prefixado, ainda tem dúvidas em como aplicar o rendimento do dinheiro que você guardou, existe também a opção de rendimento híbrido no CDB.

O rendimento híbrido é uma mistura entre CDB pós fixado e prefixado. Nesta modalidade, o investimento passa a ser uma taxa prefixada junto com uma taxa variável, que normalmente é o IPCA.

Da mesma forma que o pós fixado, o rendimento híbrido também pode sofrer alterações conforme os meses, mas as variações são bem menores. Isso porque uma taxa fixa já foi previamente estabelecida.

Então, digamos que você escolheu a modalidade do CDB híbrido, você terá a taxa fixa + a taxa variável do IPCA.

Por exemplo:

A taxa fixa que você escolheu é de 4%. Se o IPCA daquele mês estiver em 6%, no final, você terá 10% de rentabilidade.

Veja o prazo de resgate da cada CDB

Para resgatar a quantia que você investiu e rendeu no CDB você precisará escolher a forma de liquidez antes de aplicar o seu dinheiro.

Existem os CDBs com liquidez diária, em que você poderá resgatar a qualquer momento a partir do dia em que for investido.

Essa categoria é importante para planejamento a curto e médio prazo ou para quem precisa fazer uma reserva de emergência, uma vez que você poderá resgatar a hora que quiser.

Apesar disso, a rentabilidade pode ser menor já que dependerá do valor do CDI no dia do resgate.

E, existem os CDBs com prazo de validade, ou seja, você determina uma data para resgate e essa liquidez acontecerá de forma agendada e automática. Você receberá o dinheiro na sua conta acrescido com os juros.

Para planejamento financeiro a longo prazo, essa é uma excelente opção, porque quanto mais tempo você deixar seu dinheiro, maior a possibilidade de aumentar o rendimento.

Quais os riscos do CDB prefixado e pós fixado

Apesar de ser um investimento bastante seguro, o maior risco do CDB seja ele pós fixado ou prefixado, está na possibilidade do banco não conseguir arcar com os compromissos financeiros que estabeleceu com você. O famoso risco de crédito.

Mas, todas as modalidades do CDB contam com o Fundo Garantidor de Crédito, como dito anteriormente. Dessa maneira, o FGC irá assegurar o seu ganho de até R$250 mil por CPF.

Prefixado ou Pós-fixado: qual o melhor CDB?

Saber qual o melhor para aplicar o seu dinheiro, seja CDB pós fixado, CDB prefixado ou híbrido depende muito do que você quer para a sua vida financeira.

Ao longo desse texto, você deve ter percebido que o CDB prefixado é ideal para aqueles que possuem investimentos a longo prazo, com data de validade já pensada.

Já o CDB pós fixado é melhor para guardar dinheiro para reservas de emergência ou outras opções que precisam de uma alta liquidez.

De toda forma, é bom acompanhar os cenários econômicos do Brasil e as condições do mercado financeiro de modo que te ajude a apresentar uma melhor opção de investimento.

O interessante é fazer um balanço das suas expectativas com o dinheiro investido e os objetivos para cada aplicação.

Vantagens e desvantagens do CDB pós fixado e pré fixado. Fonte: XP Educação.

Quando vale a pena investir em CDB

O CDB, por ser considerado um investimento de renda fixa, pode ser aplicado em qualquer momento da vida de um investidor, seja ele iniciante ou não.

Isso porque as chances de risco são bem menores do que outros tipos de aplicações e investimentos. Afinal, ele é um modelo bastante conservador e seguro, por isso, é sempre bom ter na sua carteira de investimentos uma categoria que sempre te trará algum tipo de retorno.

Agora que você já sabe o que é CDB e quais as diferenças entre os modelos CDB pós fixado e prefixado, ficou mais fácil tirar do papel a ideia de investir em 2023.

Lembre-se que investimentos são formas do seu dinheiro trabalhar para você, e garantir que tenha ainda mais retorno para realizar desejos futuros como comprar um carro ou uma casa, por exemplo.

Se você gostou desse conteúdo, mas ainda quer entender melhor como investir da forma certa com pouco dinheiro, baixe o e-book gratuito de investimentos para iniciantes!