Anúncios

Entender como funciona o limite do cartão de crédito é fundamental para evitar dívidas e deter controle sobre os gastos.

Parece óbvio, mas muitas pessoas encaram o limite do cartão com uma extensão do salário, o que pode levar a dívidas.

Anúncios

Então, o primeiro passo para ter uma vida financeira saudável é entender exatamente como funciona o limite do cartão de crédito, bem como, esclarecer todas as dúvidas sobre o assunto.

Se é isso que você busca, prossiga com a leitura! Ao longo desse conteúdo vamos te explicar em detalhes como funciona o limite do cartão de crédito e quais hábitos adotar para fazer bom uso dele. Vamos lá?

Anúncios

Afinal, como funciona o limite do cartão de crédito?

O limite do cartão de crédito funciona como uma espécie de empréstimo. Na prática, o limite corresponde a um valor disponibilizado pela instituição financeira para ser usado em compras à vista ou parceladas.

O pagamento deve ser feito na data de vencimento, ou seja, após cerca de 30 dias da compra. Do contrário, são cobrados juros e multa sobre o valor pendente.

Por exemplo, caso você efetue uma compra à vista no valor de R$300 e o seu limite é de R$1.000, enquanto a fatura estiver em aberto, o limite disponível será reduzido para R$700.

A mesma dinâmica funciona para compras parceladas. Por exemplo, se você tem um limite de R$2000 e fez uma compra de R$1000 parcelada em 10 vezes, o limite disponível é reduzido para R$1000.

Em ambos os exemplos, para que o limite do cartão de crédito retorne ao valor original, é preciso efetuar o pagamento da fatura. Lembrando que, em compras parceladas, o limite é restabelecido conforme o pagamento de cada uma das parcelas.

Como é definido o limite?

O limite do cartão de crédito é definido conforme os critérios internos do banco ou instituição financeira.

Normalmente, é feita uma análise de crédito a fim de avaliar qual é o melhor valor a ser liberado de acordo com o perfil do cliente

Alguns fatores influenciam no valor do limite, como renda mensal, pontuação do score e hábito de pagar as contas até a data de vencimento.

Como aumentar ou reduzir o limite?

Cada banco e instituição financeira tem a liberdade de oferecer, aceitar ou não o aumento do limite do cartão de crédito. Eles também possuem autoridade para reduzir o limite, conforme seus próprios critérios.

No entanto, se você é um bom pagador e tem condições de comprovar o aumento da renda, maiores são as chances de conseguir o aumento do limite.

Para tanto, você pode verificar se há essa funcionalidade no aplicativo do banco, entrar em contato com a central de atendimento ou com o gerente da conta.

E para reduzir o limite, como proceder? Os canais para solicitar a redução do limite são os mesmos, ou seja, via internet banking, central de atendimento ou na própria agência bancária.

E o cartão de crédito adicional, como funciona o limite?

Em primeiro lugar, vamos explicar o que é um cartão de crédito adicional. Tal como o nome sugere, é um cartão diferente daquele utilizado pelo titular.

A emissão do cartão de crédito adicional, geralmente, é feita para que pessoas próximas compartilhem os gastos, como o marido e a esposa e pais e filhos.

No entanto, esse “segundo cartão” é de total responsabilidade do titular, ou seja, os gastos e pagamentos ficam atrelados ao nome do dono do cartão, embora o uso seja feito por outra pessoa.

Outro ponto que você precisa entender é em relação ao limite de crédito do cartão adicional. Ainda que existam dois cartões, não há divisão ou duplicidade do limite de crédito.

Isso significa que o limite é compartilhado entre o titular e o usuário do cartão adicional. Por exemplo, se o limite é de R$3.000 e o seu filho gastou R$500, ambos passam a ter um limite restante de R$2.500 até a próxima compra.

Compras não autorizadas com limite disponível: o que pode ser?

Possui limite no cartão de crédito e na hora de pagar apareceu “não autorizado” na maquininha?

A princípio pode parecer sem sentido, mas é muito comum isso acontecer. Nesse caso, o banco pode ter barrado a compra por dois motivos: devido à transação suspeita ou por atraso no pagamento da fatura.

Transações suspeitas são aquelas atípicas, ou seja, que fogem do perfil de consumo do usuário.

Por exemplo, o dono do cartão tem o hábito de fazer compras com valores em torno de R$100. Caso tente pagar uma compra no valor de R$700, o banco pode entender que o cartão foi roubado ou que há algo errado.

Então, por via das dúvidas, o emissor do cartão acaba não liberando a compra por medida de segurança, ainda que haja limite disponível.

Quando isso acontece, geralmente, basta entrar em contato com a central de atendimento, explicar a situação e refazer a compra.

Agora, se você esqueceu de pagar a última fatura do cartão de crédito ou está com pendências nesse mesmo cartão, também é comum que o banco não libere a compra.

Mesmo tendo limite disponível, nesse caso, o titular possui uma dívida em aberto que precisa ser acertada. Uma vez que pague o que está pendente, normalmente, automaticamente o cartão de crédito é liberado para compras.

Qual o valor ideal do limite do cartão de crédito?

Muitas pessoas acreditam que quanto maior o limite do cartão de crédito, melhor. No entanto, essa mentalidade é equivocada.

Isso porque, diante de um limite de crédito alto, maiores são as chances de se endividar. Dito isso, afinal, qual é o valor ideal do limite?

Na verdade, isso varia de acordo com o perfil do usuário, ou seja, com a renda mensal, com a média de gastos e com a preferência pelo uso do cartão de crédito em detrimento do dinheiro em espécie, por exemplo.

No entanto, em geral, a maioria dos economistas afirmam que o limite ideal de cartão de crédito deve corresponder a 30% do seu ganho mensal ou renda familiar mensal.

Por isso, diante da liberação de um limite alto, pode ser interessante entrar em contato com o banco e solicitar a redução desse valor.

Assim, você consegue deter maior controle sobre os gastos e evita fazer compras que não pode suportar financeiramente.

No entanto, é importante que o limite final seja suficiente para cobrir eventuais gastos extras e imprevistos. Afinal, essa é uma das principais vantagens do cartão de crédito.

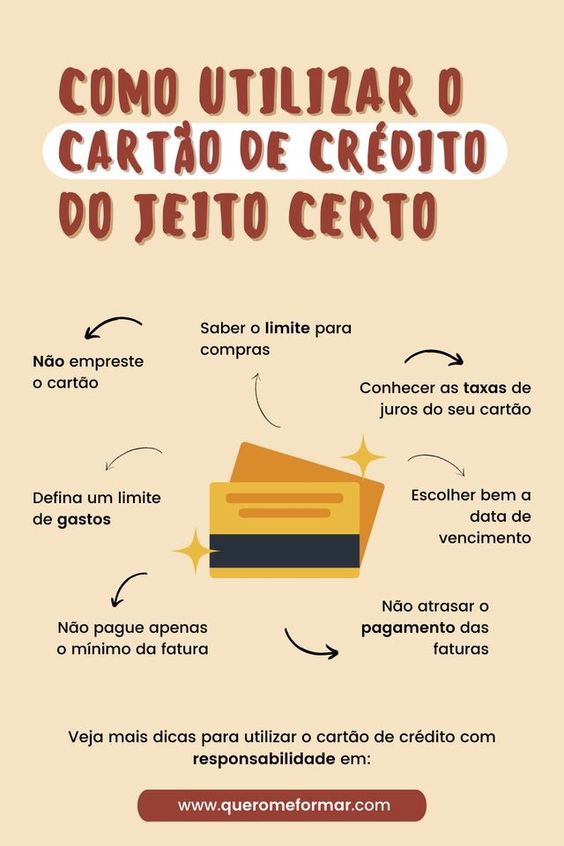

Dicas para não estourar o limite do cartão

Sabendo como funciona o limite do cartão de crédito e utilizando-o com responsabilidade, você evita dívidas e consegue aproveitar ao máximo a função. Imagem: Pinterest

O uso do cartão de crédito é hábito como principal meio de pagamento para 57% dos brasileiros, segundo uma pesquisa feita em 2021 pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), em parceria com o Sebrae.

Diante desse cenário, é importante se manter atento para não estourar o limite do cartão de crédito.

Isso porque os juros e multa podem ser pesados. A longo prazo, a dívida pode adquirir uma proporção enorme, inclusive, levando à inclusão do titular no Serasa.

Pensando nisso, reunimos algumas dicas que vale a pena seguir para não ultrapassar o limite do cartão de crédito. Confira cada uma delas, a seguir.

Faça um bom planejamento financeiro

O planejamento financeiro envolve uma série de ações cujo objetivo é deter controle sobre as finanças.

Para tanto, você pode elaborar uma planilha de controle de gastos, bem como, acompanhar cada entrada e saída de dinheiro.

Dessa forma, é possível saber exatamente qual é o seu orçamento mensal, quanto pode gastar e quais são as suas prioridades.

Por exemplo, você pode fixar os gastos no cartão de crédito mensal e priorizar os pagamentos à vista. Assim, menores são as chances de se endividar e de ter o orçamento comprometido a longo prazo.

Monitore os gastos diariamente

DevAo saber quais são os seus gastos por dia, você consegue limitar melhor as compras que passa no cartão de crédito e, ainda, pode cortar despesas desnecessárias.

Evite pagar o valor mínimo da fatura

Ao pagar o valor mínimo da fatura, no mês seguinte, a dívida é recalculada com a incisão de juros.

Ter esse hábito pode acabar se transformando numa verdadeira bola de neve! Se um imprevisto acontecer e você não conseguir pagar o valor total da fatura, considere outras alternativas.

Por exemplo, avalie se os juros de um empréstimo são menores comparado aos juros do crédito rotativo.

Parcelar o valor total da fatura também pode ser mais vantajoso. Portanto, considere essas e outras possibilidades e evite pagar o valor mínimo da fatura.

Acompanhe o seu limite

Se você tem o hábito de usar o cartão de crédito como principal meio de pagamento, é fundamental sempre estar de olho no limite.

Os aplicativos do banco permitem fazer esse acompanhamento com facilidade. Assim, sempre que notar que os gastos estão altos, você pode colocar o “pé no freio”.

Tenha controle sobre as compras parceladas

Compartilha o cartão de crédito com o marido ou com os filhos? Nesse caso, é importante ter controle sobre todas as compras parceladas que ambos fizerem.

Perceba que a comunicação e o planejamento financeiro são as principais ferramentas aqui. Adicionalmente, enquanto tiver parcelas em aberto, evite fazer novas compras.

Bloqueie o cartão e evite gastos desnecessários!

Pode ser sedutor passar todas as compras no cartão de crédito. No entanto, é bom ter senso crítico: será que realmente é interessante pagar um cafezinho no crédito?

Repensar pequenos hábitos pode ser um grande diferencial para ter uma vida financeira mais saudável, bem como, evitar gastos desnecessários no cartão.

No final do mês, você pode se surpreender com o valor acumulado em pequenas compras! Para combater esse hábito, a dica é manter o seu cartão de crédito bloqueado.

O aplicativo do Nubank, por exemplo, oferece essa funcionalidade, assim como a maioria dos demais bancos digitais.

Vale a pena ter um cartão de crédito com limite alto?

A decisão de ter um cartão de crédito com limite alto deve ser muito bem pensada. No entanto, lembre-se de que todos nós estamos suscetíveis a ter gastos extras com imprevistos. Imagem: Pixabay

Afinal, vale a pena ter um cartão de crédito com limite alto? A resposta é: depende. Se você é uma pessoa com tendência a fazer compras por impulso, talvez não seja interessante ter um cartão de crédito com limite alto.

Por outro lado, diante de emergências e imprevistos, o cartão de crédito com limite alto pode facilitar a vida.

Por exemplo, se a geladeira quebrar, você não tem problema em comprar uma nova no crédito parcelado.

Além disso, concentrar as compras no cartão de crédito pode ser vantajoso, visto que muitos bancos e instituições financeiras oferecem cashback sobre os gastos.

Também existem cartões de créditos que permitem juntar pontos que podem ser trocados por milhas aéreas, produtos, serviços, cupons promocionais e até mesmo desconto sobre o valor da fatura.

Portanto, o ideal é avaliar as suas necessidades e o seu perfil. Após essa análise, é possível descobrir se vale a pena ter um cartão de crédito com limite alto.

Entendeu como funciona o limite do cartão de crédito e esclareceu as dúvidas mais recorrentes sobre o assunto?

Agora que você já sabe como lidar com um cartão de crédito com limite alto, confira a nossa seleção das melhores opções de cartão black sem anuidade!