Anúncios

Os ativos circulantes desempenham um papel importante na avaliação da saúde financeira de uma empresa, oferecendo insights valiosos sobre sua capacidade de cumprir obrigações de curto prazo e manter as operações contínuas.

Neste artigo, exploraremos em detalhes o conceito de ativos circulantes, discutiremos sua importância estratégica e guiaremos você através dos passos para calcular e analisar esse indicador.

Anúncios

Prepare-se para desvendar os segredos por trás dos ativos circulantes e adquirir conhecimentos valiosos para fortalecer sua compreensão financeira empresarial! Vamos lá?

O que são ativos circulantes?

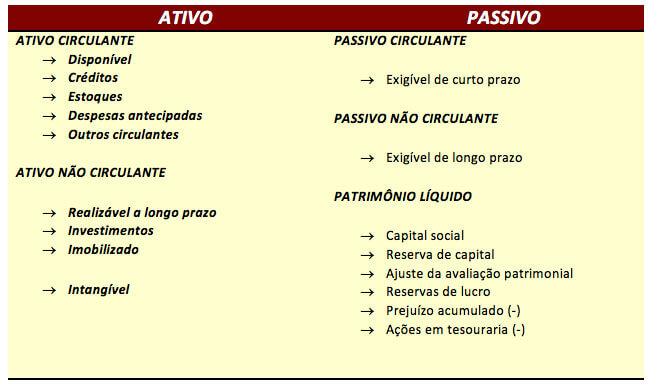

Perceba que os ativos circulantes fazem parte do balanço patrimonial. Imagem: Gran Concursos Online

Anúncios

Os ativos circulantes representam uma categoria fundamental dentro das demonstrações financeiras de uma empresa.

Isso porque o indicador reflete os recursos que são esperados para serem convertidos em dinheiro ou consumidos dentro de um ciclo operacional de curto prazo, geralmente um ano.

Em outras palavras, esses ativos são cruciais para a operação contínua de uma organização, pois sustentam suas atividades diárias e asseguram a capacidade de cumprir obrigações imediatas.

Ativos circulantes incluem dinheiro em caixa, contas a receber de clientes, estoques de produtos prontos para venda e investimentos de curto prazo.

Por exemplo, o dinheiro em caixa e equivalentes de caixa estão prontamente disponíveis para financiar despesas operacionais e pagar fornecedores, enquanto as contas a receber representam montantes devidos por clientes pelas vendas realizadas a crédito.

Além disso, os estoques são ativos essenciais que devem ser gerenciados eficientemente para evitar excesso de produtos não vendidos ou escassez de mercadorias.

E ativos não circulantes?

Já os ativos não circulantes constituem uma classe de recursos nas demonstrações financeiras de uma empresa que não são destinados a serem convertidos em dinheiro ou consumidos no ciclo operacional de curto prazo.

Em vez disso, eles representam investimentos de longo prazo que a empresa faz para sustentar suas operações, expandir suas atividades ou obter benefícios ao longo de vários anos.

Exemplos de ativos não circulantes incluem propriedades, instalações e equipamentos (como fábricas e maquinários), investimentos financeiros de longo prazo e ativos intangíveis, como marcas registradas e patentes.

Esses ativos desempenham um papel estratégico, contribuindo para a capacidade da empresa de competir, inovar e criar valor a longo prazo.

Enquanto os ativos circulantes se concentram em manter as operações diárias, os ativos não circulantes visam garantir a sustentabilidade e o crescimento da empresa a longo prazo.

Por exemplo, as instalações permitem que a empresa execute suas atividades, os investimentos de longo prazo podem gerar retornos financeiros e os ativos intangíveis representam vantagens que contribuem para o valor da marca e a posição no mercado.

Qual é a importância desses conceitos para um negócio?

Tanto os ativos circulantes quanto os ativos não circulantes desempenham papéis cruciais na saúde financeira e na operação sustentável de um negócio.

A gestão eficiente dos ativos circulantes é essencial para evitar situações de escassez de caixa, que podem levar a problemas de fluxo de caixa e afetar negativamente a capacidade da empresa de operar sem interrupções.

Por outro lado, os ativos não circulantes têm uma importância estratégica de longo prazo. Nesse sentido, equipamentos e ativos intangíveis não apenas apoiam as operações, mas também podem contribuir para a eficiência, inovação e competitividade do negócio.

Em resumo, os ativos circulantes e não circulantes são peças fundamentais de um quebra-cabeça financeiro bem-sucedido para qualquer negócio.

Eles trabalham em conjunto para garantir a continuidade das operações diárias, a liquidez necessária para enfrentar desafios de curto prazo e a capacidade de crescimento e inovação a longo prazo.

O equilíbrio entre esses dois tipos de ativos é essencial para que a empresa possa enfrentar tanto as demandas imediatas quanto as oportunidades futuras, garantindo sua posição competitiva e prosperidade sustentada.

Como calcular o ativo circulante?

Como Calcular o Patrimônio Líquido e o Ativo Circulante de uma Empresa? – Canal: Contabilizar

Calcular o ativo circulante de uma empresa é uma tarefa importante para avaliar sua capacidade de cumprir obrigações de curto prazo e gerenciar suas operações diárias.

O ativo circulante é a soma dos recursos que podem ser convertidos em dinheiro ou consumidos dentro de um ano.

Para calcular essa métrica, some todos os ativos de curto prazo, como caixa e equivalentes de caixa, contas a receber de clientes e estoques de produtos.

Por exemplo, se uma empresa possui R$ 50.000 em caixa, R$ 30.000 em contas a receber e R$ 20.000 em estoques, seu ativo circulante seria R$ 100.000 (R$ 50.000 + R$ 30.000 + R$ 20.000).

Perceba que esse cálculo fornece uma visão instantânea da capacidade da empresa de lidar com suas obrigações imediatas e orienta decisões financeiras, como a gestão adequada do fluxo de caixa e a identificação de áreas de risco ou oportunidade.

Como analisar o resultado do ativo circulante?

Analisar o resultado do ativo circulante é fundamental para avaliar a eficiência e a saúde financeira de uma empresa.

Um resultado considerado “bom” em relação ao ativo circulante envolve o equilíbrio entre a disponibilidade de recursos de curto prazo e a capacidade de cumprir obrigações imediatas.

Nesse caso, é possível concluir que a empresa tem recursos suficientes para cobrir suas dívidas de curto prazo e ainda manter operações saudáveis.

Além disso, um ativo circulante adequado indica que a empresa está gerenciando eficazmente seus níveis de estoque e contas a receber, evitando excessos ou insuficiências.

No entanto, é importante considerar a natureza da indústria e o ciclo operacional da empresa ao avaliar o resultado do ativo circulante.

Em alguns setores, um ativo circulante mais alto pode ser necessário para lidar com variações sazonais, enquanto em outros setores, um ativo circulante mais baixo pode ser apropriado para otimizar a eficiência.

Portanto, um resultado satisfatório não é uma medida fixa, mas sim uma análise contextual que garante a capacidade da empresa de atender a suas necessidades imediatas e futuras de maneira sustentável.

Qual a relação do capital de giro com os ativos circulantes?

O capital de giro está intrinsecamente ligado aos ativos circulantes e é um indicador vital da saúde financeira de uma empresa.

Isso porque o capital de giro representa a diferença entre os ativos circulantes e os passivos circulantes, refletindo a quantia líquida de recursos disponíveis para sustentar as operações diárias e atender às obrigações de curto prazo.

Dessa forma, ele indica a capacidade da empresa de financiar suas atividades operacionais sem depender excessivamente de fontes externas.

Um capital de giro positivo indica que os ativos circulantes superam os passivos circulantes, o que significa que a empresa tem liquidez suficiente para enfrentar suas obrigações imediatas.

Por outro lado, um capital de giro negativo indica que a empresa pode estar enfrentando dificuldades em gerenciar suas obrigações de curto prazo com seus ativos circulantes atuais.

Portanto, a gestão eficaz do capital de giro é essencial para otimizar o equilíbrio entre os ativos circulantes e os passivos circulantes, garantindo que a empresa tenha liquidez suficiente para operar de forma eficiente e sustentável.

Confira outros conteúdos como esse aqui, na Investe Digital!

Agora que você já sabe tudo sobre ativos circulantes, que tal acessar outros conteúdos sobre finanças e empreendedorismo?

Aqui, na Investe Digital, reunimos dicas e materiais completos com tudo sobre o mundo dos negócios. Acompanhe nosso portal e boa leitura!