Se você se preparou o ano inteiro para fazer aquela viagem dos sonhos para o exterior, sabe que juntar dinheiro para gastar durante esse período não é fácil. É um esforço que exige que suas contas estejam em dia e que você consiga uma grana extra.

Mas, existe uma forma prática e simples de ter o dinheiro na hora para a viagem ou até mesmo para fazer compras no exterior. Essa maneira é o que chamamos de cartão de crédito internacional.

O cartão de crédito internacional é uma forma de fazer transações, pagamentos ou até mesmo saques em outro país.

Ele é uma ótima opção para quem não quer viajar com dinheiro em espécie ou que precisa se preocupar com os valores do câmbio.

No entanto, diante de tantas opções no mercado, achar o cartão de crédito internacional que seja melhor para o seu bolso e seu momento financeiro, fica cada vez mais difícil.

É por isso que neste artigo você vai saber quais são os cartões mais requisitados, as vantagens e desvantagens de cada e qual vale a pena com o dólar mais barato. Confira!

Qual a diferença entre cartão de crédito nacional e cartão de crédito internacional?

Antes de começar é preciso entender como de fato funciona um cartão de crédito internacional e qual a diferença para um convencional.

Operacionalmente, ele atua da mesma forma que os cartões “normais”: você pode inserir ou aproximar na maquininha e também utilizar dados como senhas e código de segurança etc.

A grande diferença é que com o cartão internacional, a conversão para o câmbio do país que você se encontra será lançado na sua fatura em reais ou será debitado na sua conta.

Os cartões de crédito nacionais, assim como o nome diz, só são aceitos dentro do território brasileiro. Até mesmo compras que são realizadas no exterior não podem ser feitas através de um cartão nacional.

É por isso que ter um cartão de crédito internacional facilita as operações que você pretenda fazer, uma vez que ele é aceito em qualquer lugar do mundo e para qualquer tipo de transação.

Variedade de opções de cartão de crédito internacional. Fonte: Tomar Posse

Desde compras nos sites chineses até mesmo aquele restaurante que você queira conhecer na sua viagem para a Espanha… Qualquer uma dessas ações podem ser feitas com um cartão de crédito internacional!

Uma das grandes vantagens do cartão internacional é que o limite de crédito tende a ser maior do que os nacionais, facilitando seu poder de compra.

Com ele você também consegue fazer saques em ATM’s em qualquer lugar do mundo, apenas colocando os seus dados bancários corretos e pagando a taxa de saque e câmbio.

Lista de melhores cartões de crédito internacionais do mercado

Existe uma variedade de cartão de crédito internacional disponível. Por isso, separamos uma lista com os cartões mais conhecidos e as características de cada um.

Confira a tabela!

| Características de cada cartão de crédito internacional | |||||

| Taxa de anuidade | Taxa de juros | Melhor cartão do Banco | Renda mínima | Benefícios | |

| Pão de Açúcar Itaucard | Anuidade grátis sem gasto mínimo | Não cobram spread | Itaucard Pão de Açúcar Mastercard Platinum | R$1000,00 | Ponto por real gasto, pode ser trocado por benefício como Latam Pass, TudoAzul e Smiles |

| Unicred | R$750 anuidade por cartão | Não cobram spread | Unicred Mastercard Black | Isento | – 2,2 pontos por dólar gasto que podem ser trocados por benefícios.

– Acesso às salas VIP do programa LoungeKey ilimitado |

| Sicoob | De R$750 a R$770 anuidade dependendo do cartão | Não cobram spread | Sicoob Mastercard Black e Sicoob Mastercard Black Merit | Isento | – 2,2 pontos por dólar gasto que podem ser trocados por benefícios.

– Acesso às salas VIP do programa LoungeKey ilimitado |

| Sicredi | R$750 de anuidade, que varia dependendo do cartão utilizado | 1% de spread | Sicredi Mastercard Black | Isento | – 2 pontos por dólar gasto

– Acesso grátis e ilimitado às salas VIP do programa LoungeKey |

| Banco Inter | Anuidade grátis sem gasto mínimo | – Sem taxas para saques

– apenas 1% de spread |

Banco Inter Mastercard Black | Isento | – Pagamento por WhatsApp

– Cashback de até 1,25% do valor da fatura |

| Ourocard Internacional | R$ 1.440 de anuidade que pode ser isenta gastando R$ 25 mil todos os meses | 4% de spread | – Ourocard Visa Infinite;

– Ourocard Mastercard Black – Ourocard ELO Nanquim – Ourocard ELO Nanquim – Diners Club |

Isento | – 2,5 pontos Livelo por dólar (4 pontos por dólar promocionalmente durante o primeiro ano de lançamento); |

| Bradesco Internacional | R$ 291,00 por cartão titular. Adicional possui valores diferentes | 5,5% de spread | Bradesco Neo Visa Platinum | Isento | – Saque no exterior

– Até 40 dias para pagar a fatura; – Até 2,3 pontos Livelo por cada dólar gasto |

| C6 Bank | R$ 1.020 de anuidade, podendo ficar isento se manter gastor de R$8 mil ou investimentos de R$150 mil no CDB | 4% de spread | C6 Carbon Mastercard Black | Isento | – 2,5 pontos por cada dólar gasto

– O cartão disponibiliza quatro acessos LoungeKey por ano sem nenhum custo |

| Azul Internacional | Anuidade grátis gastando R$1000 por fatura | 1% de spread | Azul Itaú Internacional | R$1500,00 | – 1,4 pontos a cada dólar gasto/

– 3 mil pontos no programa disponível para gastos acima de mil reais. – 10% de desconto em passagens Azul, clube TudoAzul, compra de pontos e na Azul Viagens |

| Ourocard Internacional Elo Mais | R$ 960 anuidade por cartão | 4% de spread | Ourocard Nanquim Internacional | Isento | – 1,2 ponto a cada a cada dólar gasto;

– Descontos em comércio, entretenimento e cultura |

O spread é a taxa cobrada pela bandeira do cartão de crédito quando ele é utilizado em outros países.

Como escolher o melhor cartão de crédito internacional

Para escolher o melhor cartão de crédito internacional, que se adeque a sua realidade e expectativas, é preciso levar algumas coisas em consideração, como por exemplo:

- Taxa de anuidade;

- Renda mínima exigida;

- Limite disponível;

- Taxa de juros;

- Programa de benefícios.

Anuidade

A anuidade é o valor pago pelo banco e bandeira do seu cartão de crédito da mesma maneira como acontece com alguns cartões nacionais. Ela existe para garantir a manutenção dos seus benefícios ao utilizar este cartão.

Mas, em alguns casos, você pode transformar as anuidades em benefícios de milhas, por exemplo, o que compensa muito caso você viaje com frequência.

Contudo, não são todos os cartões de crédito internacionais que cobram anuidade. E isso pode ser bem positivo, dependendo do que você procura.

Renda Mínima

Existem alguns bancos que ao oferecer o serviço de cartão internacional, também pedem um comprovante com uma renda mínima exigida.

A lógica é que quanto maior a sua renda, mais fácil fica para você obter esse cartão e suas vantagens.

Limite disponível no cartão

Já em relação ao limite disponível, os cartões de créditos internacionais, geralmente, possuem um valor mais alto do que os convencionais. Mas, isso também pode variar tanto de acordo com a sua renda quanto com os seus objetivos.

Afinal, se você estabeleceu uma margem do que pode gastar em uma viagem ou em compras internacionais, é bom ficar de olho nesse limite!

Taxa de juros

É aqui que você precisa tomar bastante cuidado! As taxas de juros de cartões de crédito internacionais são um dos maiores valores no Brasil, juntamente com o cheque especial.

Por isso, é recomendável que você pague sempre em dia a sua fatura, deixar acumular só vai te trazer dores de cabeça e possíveis dívidas.

Além disso, procure por bancos que ofereçam taxas de juros baixas ou flexíveis.

Programa de benefícios

Muitos cartões de crédito internacionais têm programas de benefícios para os seus usuários. Basicamente, alguns bancos disponibilizam pontos para cada transação no seu cartão internacional.

Esses pontos podem ser trocados por algum tipo de benefícios exclusivos como milhas, espaços VIPS, descontos em shows etc.

Isso varia de acordo com a instituição financeira do seu cartão e também a bandeira dele.

É preciso analisar com calma cada um desses itens para entender se o cartão de crédito internacional que você deseja, se enquadra na sua situação financeira.

Como pagar a fatura do meu cartão de crédito internacional?

Para pagar a fatura do cartão de crédito internacional você precisa sempre ficar de olho nas taxas de conversão do câmbio. Isso porque são elas que vão determinar quanto você vai pagar quando sua fatura fechar.

Você pode fazer uma compra internacional hoje, mas se sua fatura só vence na metade do próximo mês, você pagará o valor referente à taxa de dólar no dia que a fatura vencer.

Para realizar o pagamento, você poderá emitir um boleto e pagar uma lotérica mais próxima, debitar da sua conta corrente (caso seu cartão de crédito internacional for o mesmo da sua conta bancária) ou até mesmo através do internet banking.

Mas, tome bastante cuidado: ao atrasar a fatura do cartão de crédito internacional, você pode gerar uma dívida muito maior do que imaginou, e com certeza, você não quer ficar com o nome sujo por isso!

Se você acha que não vai conseguir pagar a fatura do seu cartão internacional, tente ganhar um dinheiro extra na internet ou até mesmo pedir empréstimos para não deixar essa dívida acumular.

Como funciona a taxa de conversão em compras internacionais

O cartão de crédito internacional traz na sua fatura o valor da compra mais o valor do câmbio em que foi convertido.

Mas, primeiro essa conversão é feita em dólar e depois no valor da moeda local. Por isso, se você for viajar para o exterior ou fazer compras em sites estrangeiros, precisa ficar sempre de olho na cotação do dólar local.

O dólar mais em conta faz com que o valor do câmbio também fique mais barato.

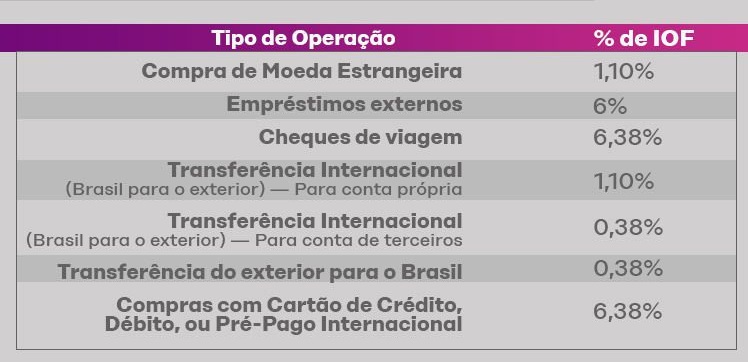

Quando este câmbio é feito, é cobrado um imposto chamado Operações Financeiras (IOF) que tem um valor pré-fixado de 6,38% em cima do total do valor da sua compra.

Vamos a um exemplo prático:

Se você faz uma compra no valor de 1000 dólares, a primeira conta que você tem que fazer é a conversão para o real no dia da compra realizada.

1000 dólares = 5190 reais*

*Considerando o valor do dólar no dia 02 de dezembro de 2022.

Depois disso, você vai acrescentar a taxa do IOF, 6,38% em cima do valor da fatura em real.

5190 reais + 6,38% = 5.521,122

O valor final da sua fatura é de R$5.521,122.

O IOF também é cobrado em outras operações que não sejam só da fatura do cartão de crédito internacional, como por exemplo:

- saques internacionais;

- transferência bancária internacional;

- carregamento de cartão internacional pré-pago;

E outras transações como operações de seguros, valores mobiliários, títulos e créditos.

Mas, para as operações de câmbio, especificamente, o valor dessa taxa também pode sofrer alguma variação dependendo da finalidade.

Como apresenta a tabela abaixo.

Taxa do IOF sobre operações de câmbio como cartão de crédito internacional. FONTE: Investnews.

Dólar Ptax: como funciona?

O dólar Ptax é o mais utilizado na conversão de compras estrangeiras quando feitas por cartão de crédito internacional.

Esta é uma taxa calculada pelo Banco Central, que varia diariamente, e tem como base a média das taxas de câmbio das instituições no dia a dia.

Dólar Ptax é feito a partir da variação do câmbio e ele é a base para as taxas de cartão de crédito internacional. FONTE: O GLOBO.

Como não há uma regra para cada banco ou casas de câmbio utilizar uma taxa do dólar específica, o valor do câmbio em dólar pode variar.

Mas, normalmente, as instituições preferem utilizar o Ptax como padrão. O valor do dólar Ptax costuma ser menor do que o dólar turismo e maior do que o dólar comercial.

Contudo, não há um número pré-fixado para ele, que pode sofrer variações todos os dias.

Funciona assim: o Banco Central calcula toda a variação do dólar durante o dia (o dólar pode sofrer até 4 mudanças de valor diária).

Após visualizar essas variações, o Bacen faz uma média e fixa o Ptax referente àquele dia de análise.

É interessante você ter isso em mente na hora de fazer as contas de conversão da sua fatura!

Conclusão

Agora que você já sabe como funciona o cartão de crédito internacional, os benefícios de ter um e as melhores opções para você, ficou mais fácil fazer a sua grande viagem para o exterior!

O cartão de crédito internacional facilita qualquer transação comercial entre os consumidores dos países e você só se beneficia com isso.

Mas, lembre-se, é preciso tomar cuidado para não atrasar a sua fatura nem se endividar por conta das taxas de juros e impostos.

Esse conteúdo te ajudou? Leia também como investir no exterior, feito especialmente pela Investe Digital!